The rise of microenterprise lending

For all latest news, follow The Daily Star's Google News channel.

For all latest news, follow The Daily Star's Google News channel. Micro-financiers that have for years lent tiny amounts of cash to help people lift themselves from poverty are now also financing small and medium enterprises in an effort to give the budding entrepreneurs a stronger base and to create more jobs.

Operators say microcredit agencies have so far focused on pulling poverty-stricken people out of the menace and give them an economic shelter. But industry participants say the time is ripe for microfinance institutions (MFIs) to enable their clients to boost their labour productivity and explore new business opportunities.

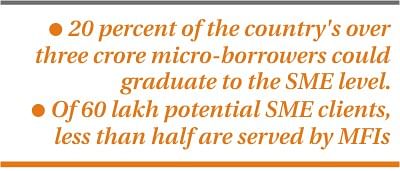

That's why microcredit operations are gradually turning towards small enterprise development schemes. They estimate 20 percent of the country's over three crore of microfinance clients could graduate to the SME level.

Shafiqual Haque Choudhury, president of ASA, a leading microlender, said many small borrowers have successfully graduated from poverty but now need money to make their business large and more sustainable. This often requires more financial support than the microcredit products can supply.

"Microcredit can pull people out of poverty, but they need more than that," says Choudhury. "If we don't stand by them, they risk of falling prey to poverty trap in the event of any natural disaster or personal or family tragedy," he told The Daily Star.

People with no cash but a great business idea are also knocking at the doors of MFIs to win support. Their appeals for funding are often rejected by the mainstream commercial banks due to a lack of collateral, guarantor or other necessary documents.

The shift from microcredit, a Bangladeshi invention, to SME demonstrates a stronger economic in the country's rural areas, where most MFIs operate. Choudhury, a former caretaker government adviser, says that ASA's SME programmes aim to help small entrepreneurs create jobs others, not just for themselves.

But the money is not guaranteed; a business case must be made, he adds. "We look at whether the borrower's plan or project is viable or not."

The market is underserved. Of about 60 lakh potential SME clients in the country, less than half are served by non-governmental organisations, such as ASA, BURO Bangla-desh, TMSS and Grameen Bank, and financial institutions like BRAC Bank.

Choudhury said SME clients of ASA now account for 11 percent of its total 44 lakh clients and 32 percent of its Tk 4,406 crore of total loans outstanding.

BURO Bangladesh started its microcredit activities in 1990, when it was BURO Tangail. It started to finance small projects in four districts on pilot basis three years ago.

"We are champions in micro-credit, but we did not have any experience when it comes to SME lending," said M Mosharrof Hossain, finance director of BURO Bangla-desh. "In the last three years, we observed how it worked. We have learnt a lot."

He agreed that MFIs are slowly financing projects beyond microcredit, as many of their clients are ready to graduate to stronger economic base: "They are showing entrepreneurship, and they have the capacity needed to launch large enterprise.

"They need capital to take their skills further. The need for capital among these entrepreneurs has forced the MFIs to develop their product," the BURO official said.

BURO is piloting the product in four districts, but Hossain said there are queries from other districts eager for the project. "Hopefully, we will be able to launch such financing in the 54 districts in which we have operations starting next year."

As of June of 2010, BURO Bangla-desh had lent Tk 230 crore to 18,000 medium-small entrepreneurs. That's a far cry from the numbers of its microcredit clients -- 715,000, with

Tk 1,600 crore in outstanding loans. It has a total of 9 lakh members.

Grameen Bank, which pioneered microcredit here and around the world, offers larger loans called micro-enterprise loans, for its fast-growing members. There is no restriction on the loan size.

So far, nearly 27 lakh members took a total of Tk 7,277 crore in micro-enterprise loans, with an average loan size of Tk 26,976, according to the bank.

Choudhury of ASA said the government should give permission to non-banking micro-lenders to mobilise funds through savings; the way regular banks operate. Otherwise, they will not be able to finance bigger projects in the long run.

Few commercial banks in Bangladesh can be bothered for loans of less than Tk 50,000, but these are ideal for the MFIs in the country. The same can be said of small entrepreneurs, though the situation is changing gradually as more and more banks are financing such projects, to conform to the central bank guidelines.

The country's 1,200 MFIs, including 540 registered with the Microcredit Regulatory Authority (MRA), have more than 3 crore clients. Each year they collectively disburse Tk 30,000 crore on average.

Most of the 240 partners of Palli Karma-Sahayak Foundation (PKSF), a state-run lender to the MFIs, are also financing SMEs under different brands.

Comments