Managing forex reserves and inflation

For all latest news, follow The Daily Star's Google News channel.

For all latest news, follow The Daily Star's Google News channel. THE increasing foreign exchange (forex) reserves holdings by Bangladesh Bank (BB) -- as reported on November 12 -- reaching an all time high of $10 billion is certainly a milestone. Earlier, on November 10, BB raised concerns about inflationary pressure and declining exports posing a major challenge to the economy. We believe that unless these reserve pile ups are purposefully managed, inflation will be inescapable as the economy begins its full rally to a recovery.

In today's globalised economy, a clear understanding of the intricate strategy of managing forex reserves and exchange rate (XR) is imperative for both monetary and fiscal operations. For example, XR appreciation and depreciation directly affect the volume of exports and imports and hence, domestic economic growth, employment and inflation.

A country with a strong currency can monopolise more global resources. For example, the US has been consuming 25% of the world's oil supply despite having only 4% of the world's population. Today, China with its burgeoning forex reserves, can buy food and gold from outside with its dollar holdings and then sell them domestically, raising the value of its yuan whilst keeping the food prices down.

Forex reserves are maintained by countries all over the world to defend the value of the domestic currency, and hence, they act as a buffer against external shocks. They enhance a central bank's (CB) ability to manipulate XR -- usually to stabilise it and thus bring about more favourable business conditions for exports and imports. A large reserve also increases a country's credit worthiness to international lenders. However, maintaining large reserves isn't without costs, which are often unavoidable.

Take, for example, the case of forex reserves in US dollars (currency plus all dollar denominated assets) held by countries all over the world. At the end of 2007, a whopping 63.9% of the identified official reserves in the world were held in dollars and 26.5% in euros. Since the dollar has recently been losing ground against other stable currencies, every nation with dollar reserves has been experiencing a loss in its purchasing power and, hence, a loss of wealth. Add to that the persistent devaluation of the money due to inflation. As a result, a CB must continually increase its reserves holdings so as to maintain its grip on XR manipulating power.

Although forex reserves can earn interests in foreign currencies, they're often not large enough to offset the loss of inflation induced devaluation over the same period -- effectively resulting in a negative return known as the "quasi-fiscal cost." One strategic tool to minimise this loss -- while leaving the XR unaffected -- is to transfer a significant portion of reserves in higher yielding default free foreign assets.

For example, recently China started selling its US agency securities holdings (debt backed by Freddie Mac/Fannie May) in exchange for US Treasuries. Even though the reserves transfer leave the country's XRs unaffected, such operations exert a strong negative effect on whatever the CBs are buying and selling. When China started selling US agencies securities for Treasuries, the former crashed while the latter rallied. In the same vein, if China starts transferring reserves into gold or euros, the dollar would likely crash against whatever it buys.

Forex reserves positions can change in the process of conducting monetary policy. That has implications for both XR target and domestic inflation. Under fixed XR regime, an unsterilised forex operation causes an expansion or contraction of the domestic currency circulation, which directly alters the money supply and hence inflation. Therefore, XR and inflation target has to be set jointly.

Under floating rate regime, although XR is largely market determined and monetary policy instruments are the preferred tools to achieve inflation target, forex interventions by CBs are still used -- although sparingly -- to counter disruptive short-term XR volatilities.

In the process of maintaining the XR target, a country can accumulate forex reserves continuously. China has been doing just that. To accommodate increased domestic demand for yuan, China issued more yuan while buying up foreign currencies. That kept the value of the yuan down, resulting in increased money supply and the potential for higher inflation. In practice, the actual conduct of forex operations is more complex -- depending on many other factors. Note that the effect on inflation and some other key variables will show up only with lags from months to years.

Examining the relevant Bangladesh data available from the BB, one will find that while reserves are increasing (mostly due to increased remittances), XR against the dollar is remaining fairly constant, and money growth is steadily declining, and so is the inflation rate (see DS- Nov.12: Are remittances inflationary?). These inferences reaffirm that BB is effectively conducting a "managed float" (not completely market determined) in its foreign exchange operations with sterilisation activism to control growth and inflation.

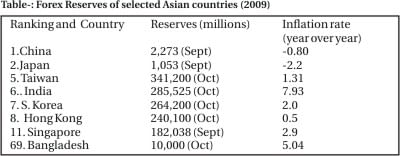

The data in the table displays the six largest Asian forex reserves holding countries preceded by their world ranking with corresponding inflation rates. We see no clear evidence of a positive nexus between the burgeoning forex reserves with high inflation (except India).

Using quarterly data over the 1981-2003 period for the five East Asian economies (see Table), Lin and Wang (2005) analysed the relation between forex reserves and inflation rate. The study's theoretical prediction is that with increasing forex reserves, inflation is expected to rise when the exchange rate effect is stronger than monetary surprise effect. And the inflation rate will decrease when the monetary surprise effect is powerful and the weight placed on output stability is not large.

The empirical evidence shows that the relation between changes in forex reserves and inflation rates is negative for Japan, positive for Korea and Taiwan and statistically insignificant for Hong Kong and Singapore. Not surprisingly, these empirical observations are consistent with the raw data in the table.

Finally, some analysts advance the possibility of a competitive domestic currency appreciation because of spiking food prices globally (due to global shortages and money printing). Such a competitive currency appreciation could potentially be triggered by China selling its reserves to counter rising food prices.

As and when China begins appreciating the yuan, food shortages and prices everywhere else will leap upward, threatening social unrest. Countries with massive dollar reserves will start selling off their reserves. In response, China will sell even more of its reserves and so on. The big victim in this war will be the US dollar and all countries ambivalent to such a slowly developing spectacle.

Comments